La distribución normal

De Wikipedia

(Diferencia entre revisiones)

| Revisión de 14:33 2 jul 2007 Juanmf (Discusión | contribuciones) ← Ir a diferencia anterior |

Revisión de 14:37 2 jul 2007 Juanmf (Discusión | contribuciones) Ir a siguiente diferencia → |

||

| Línea 2: | Línea 2: | ||

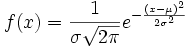

| Una variable aleatoria continua sigue una distribución normal si su función de densidad es: | Una variable aleatoria continua sigue una distribución normal si su función de densidad es: | ||

| {{Caja|contenido= | {{Caja|contenido= | ||

| - | <math> f(x)= \frac{1} { \sigma \sqrt{2 \pi}e^{- \frac{(x- \mu )^2} {2 \sigma^2} </math> | + | <math> f(x)= \frac{1} { \sigma \sqrt{2 \pi}}e^{- \frac{(x- \mu )^2} {2 \sigma^2}} |

| + | </math> | ||

| }} | }} | ||

| - | donde <math> \mu \quad y \quad \sigma </math> coinciden respectivamente con la media y la desviación típica de la variable aleatoria. Estos parámetros son los que determinan esta distribución que designaremos por <math> N( \mu \quad , \quad \sigma ) </math> | + | donde <math> \mu \quad y \quad \sigma </math> coinciden respectivamente con la media y la desviación típica de la variable aleatoria. Estos parámetros son los que determinan esta distribución que designaremos por <math> N( \mu , \quad \sigma ) </math> |

| - | + | ||

| }} | }} | ||

Revisión de 14:37 2 jul 2007

Una variable aleatoria continua sigue una distribución normal si su función de densidad es:

|

|

donde  coinciden respectivamente con la media y la desviación típica de la variable aleatoria. Estos parámetros son los que determinan esta distribución que designaremos por

coinciden respectivamente con la media y la desviación típica de la variable aleatoria. Estos parámetros son los que determinan esta distribución que designaremos por