Interés compuesto

De Wikipedia

| Revisión de 14:25 28 nov 2007 Coordinador (Discusión | contribuciones) ← Ir a diferencia anterior |

Revisión de 14:52 28 nov 2007 Coordinador (Discusión | contribuciones) Ir a siguiente diferencia → |

||

| Línea 6: | Línea 6: | ||

| }} | }} | ||

| {{p}} | {{p}} | ||

| - | + | {{Teorema | |

| - | {{Caja_Amarilla|texto= | + | |titulo=Fórmula del interés compuesto |

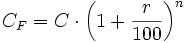

| - | Al depositar una cantidad de dinero <math>C \;\!</math> en una entidad bancaria, ésta genera, al cabo del tiempo, unos beneficios llamados '''intereses'''. Supongamos que el tipo de interés o '''rédito''' pactado sea <math>r%\;\!</math> anual, entonces, al ser un problema de encadenamiento de aumento porcentual, cada año que pasa debemos multiplicar el capital inicial <math>C \;\!</math> por el índice de variación <math>\left (1+\frac{r}{100}\right )</math>, y el capital final o acumulado en <math>n\;\!</math> años será: | + | |enunciado= |

| + | El capital final <math>C_F\;\!</math> obtenido a partir de un capital inicial <math>C \;\!</math> a un '''interés''' o '''rédito''' <math>r%\;\!</math> es: | ||

| {{Caja|contenido=<math>C_F=C \cdot \left (1+\frac{r}{100}\right )^n</math>}} | {{Caja|contenido=<math>C_F=C \cdot \left (1+\frac{r}{100}\right )^n</math>}} | ||

| - | '''Nota:''' El rédito <math>r\;\!</math> y el tiempo <math>n\;\!</math> pueden venir dados en otras unidades de tiempo como meses, días, etc. | + | '''Nota:''' El rédito <math>r\;\!</math> y el tiempo <math>n\;\!</math> vienen dados en las mismas unidades de tiempo, que pueden ser: años, semestres, trimestres, meses, días, etc. |

| + | |||

| + | |demo= | ||

| + | Al depositar una cantidad de dinero <math>C \;\!</math> en una entidad bancaria, ésta genera, al cabo del tiempo, unos beneficios llamados '''intereses'''. Supongamos que el tipo de interés o rédito pactado sea <math>r%\;\!</math> anual, entonces, al ser un problema de encadenamiento de aumento porcentual, cada año que pasa debemos multiplicar el capital inicial <math>C \;\!</math> por el índice de variación <math>\left (1+\frac{r}{100}\right )</math>. Así, el capital final o acumulado en <math>n\;\!</math> años será: | ||

| + | <center><math>C_F=C \cdot \begin{matrix} \ \\ \underbrace{ \left (1+\frac{r}{100}\right ) \cdot \left (1+\frac{r}{100}\right ) \cdots \left (1+\frac{r}{100}\right ) } \\ n \ veces \end{matrix}= C \cdot \left (1+\frac{r}{100}\right )^n</math></center> | ||

| }} | }} | ||

| {{p}} | {{p}} | ||

Revisión de 14:52 28 nov 2007

| Enlaces internos | Para repasar | Para ampliar | Enlaces externos |

| Indice Descartes Manual Casio | WIRIS Geogebra Calculadora |

Fórmula del interés compuesto

El capital final  obtenido a partir de un capital inicial

obtenido a partir de un capital inicial  a un interés o rédito

a un interés o rédito  es:

es:

|

|

Nota: El rédito  y el tiempo

y el tiempo  vienen dados en las mismas unidades de tiempo, que pueden ser: años, semestres, trimestres, meses, días, etc.

vienen dados en las mismas unidades de tiempo, que pueden ser: años, semestres, trimestres, meses, días, etc.

Al depositar una cantidad de dinero en una entidad bancaria, ésta genera, al cabo del tiempo, unos beneficios llamados intereses. Supongamos que el tipo de interés o rédito pactado sea anual, entonces, al ser un problema de encadenamiento de aumento porcentual, cada año que pasa debemos multiplicar el capital inicial por el índice de variación  . Así, el capital final o acumulado en años será:

. Así, el capital final o acumulado en años será:

Ejemplos: Interés compuesto

- ¿En cuánto se transforma 10000 € depositados en un banco al 6% anual, al cabo de 5 años?

- ¿En cuánto se transforma 10000 € depositados en un banco al 6% anual, al cabo de 5 años, si el periodo de capitalización es mensual (paga los intereses cada mes)?

1)  €

€

2) Al ser el 6% anual, el tanto por ciento mensual será  y el número de meses en 5 años es

y el número de meses en 5 años es  meses.

meses.

Aplicando el encadenamiento de aumento porcentual, tenemos:

€

€